Racjonalne planowanie wydatków

Zarządzanie finansami domowymi nierzadko wymaga sporego wysiłku. Pierwszą ważną kwestią jest racjonalne zaplanowanie wydatków. Pieniądze muszą wystarczyć na opłacenie rachunków, żywności, lekarstw, rozrywki, itp. Planując, warto zwrócić uwagę na trzy główne obszary, dzięki którym możliwe jest utrzymanie kontroli nad naszym budżetem domowym: rozsądne robienie zakupów, przemyślane zaciąganie zobowiązań (w tym pożyczek krótkoterminowych, szczególnie tzw. „chwilówek”) i rozważne korzystanie z kart kredytowych.Jak oszczędzać, by zaoszczędzić?

Racjonale zakupy

Nowy miesiąc warto rozpocząć od oszacowania kosztów (występujących regularnie i tych nadzwyczajnych). Najpierw musimy odliczyć wydatki na comiesięczne rachunki (czynsz, gaz, prąd itd.), a następnie podzielić swój dochód na tygodnie, a nawet dni – w ten sposób dowiemy się, ile tak naprawdę możemy wydać, by nie przekroczyć swojego budżetu. Dla utrzymania naszego budżetu domowego w dobrej formie ważne jest rozsądne dokonywanie zakupów. Najlepiej większe sprawunki żywnościowe robić raz na tydzień – codzienne zakupy mogą wiązać się tylko z pozorną oszczędnością. Co prawda wydajemy na raz mniejsze kwoty, jednakże ich suma może okazać się wyższa od tej, którą wydalibyśmy płacąc raz. Lepszą formą płacenia będzie gotówka. Posługiwanie się „rzeczywistymi pieniędzmi” sprawia, że mamy większą kontrolę nad wydawanymi pieniędzmi. Dodatkowo zaoszczędzamy co najmniej kilkanaście do kilkudziesięciu złotych na prowizjach i innych opłatach wynikających np. z użytkowania kart. W przypadku, gdy zamierzamy kupić coś „większego”, zacznijmy od poszukania najlepszej ceny w porównywarkach cenowych, w sklepach internetowych, także w aptekach online (w ten sposób można uzyskać ceny o 20-30% niższe niż w tradycyjnym sklepie). Aby uniknąć naliczenia wysokich odsetek, które zwiększą kwotę zobowiązania za rachunki, raty, mandaty i inne zobowiązania najlepiej płacić od razu.

Istotnym tematem zarządzania budżetem domowym jest także korzystanie z okazjonalnych pożyczek gotówkowych, zakupów na raty i promocji. Eksperci radzą, by przed zaciągnięciem np. wakacyjnego kredytu sprawdzić, czy domowy budżet pozwoli na spłatę kolejnych rat. W przeciwnym razie istnieje zagrożenie wplątania się w spiralę zadłużenia.

Realne oszczędności

Oszczędzanie zaczynajmy od systematycznego odkładania nawet drobnych kwot – od kilkunastu do kilkudziesięciu złotych miesięcznie. „Jak wynika z raportu „Polacy a domowe finanse” aż 79%* dorosłych Polaków deklaruje, że nie oszczędza z myślą o emeryturze” – mówi dr Krzysztof Matela, Prezes EGB Investments S.A. „Nadal niewiele osób zdaje sobie sprawę, że nawet niewielkie miesięczne kwoty już po kilku latach mogą utworzyć na lokacie znaczny kapitał pieniężny. Po 25 latach oszczędzania zgromadzona suma będzie stanowić spory dodatek np. do emerytury” – dodaje.

Dobrym pomysłem jest także założenie np. w chwili narodzin dziecka rachunku oszczędnościowego w banku i wpłacanie co miesiąc ustalonej kwoty pieniędzy (np. rozpoczynając od 50 zł miesięcznie, na następnym roku można zwiększyć odkładaną kwotę np. o 10 zł, w kolejnym – ponownie o 10 zł, itd.). W chwili osiągnięcia przez dziecko pełnoletności zgromadzone środki, biorąc pod uwagę oprocentowanie, mogą stanowić znaczną kwotę, ułatwiającą mu start w pełnoletność. Niestety, zarządzanie budżetem domowym nie jest prostym zadaniem i zdarza się, że mimo najlepszych chęci popadamy w długi. Wówczas dobrym rozwiązaniem staje się nawiązanie kontaktu z firmą windykacyjną – to szansa dla dłużnika na wypracowanie ugody.

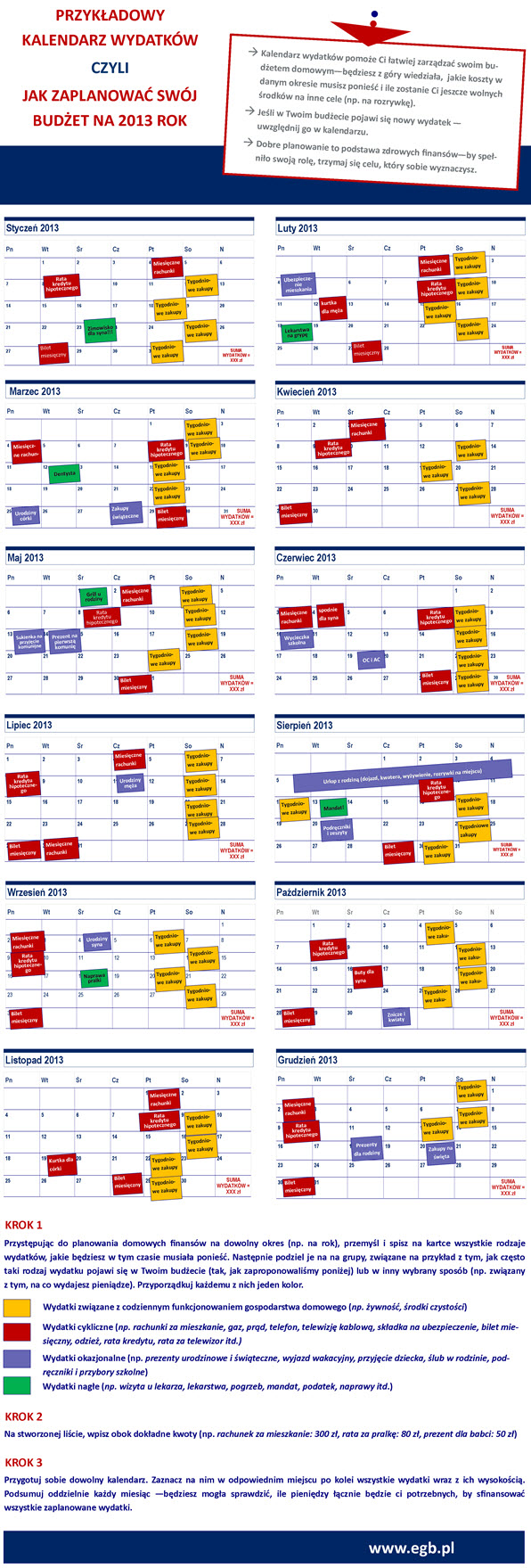

Stwórz swój własny kalendarz wydatków

Przystępując do planowania domowych finansów na dowolny okres (np. na rok), warto najpierw przemyśleć wszystkie rodzaje wydatków, jakie będziemy musieli w tym czasie ponieść i spisać ja na kartce. Następnie dzielimy je na grupy, związane na przykład z tym, jak często taki rodzaj kosztu pojawia się w naszym budżecie. Przyporządkowujemy każdemu z nich jeden kolor (podział na wydatki związane z codziennym funkcjonowaniem gospodarstwa domowego, wydatki cykliczne, wydatki okazjonalne, wydatki nagłe).

Na stworzonej liście warto wpisać dokładne kwoty (np. czynsz: 400 zł, rata za pralkę: 80, itd.). Następnie w kalendarzu trzeba zaznaczyć w odpowiednim miejscu po kolei wszystkie wydatki wraz z ich wysokością. Ostatnim krokiem jest podsumowanie oddzielnie każdego miesiąca – w ten sposób można łatwo sprawdzić, ile pieniędzy łącznie w danym miesiącu potrzebujemy, by sfinansować wszystkie zaplanowane wydatki.

Przykładowy kalendarz wydatków zaproponowany przez EGB Investments S.A.

Polecamy: Jak bezpiecznie robić zakupy w sieci?

Źródło: EGB Investments S.A.